时间: 2024-03-07 01:19:25 | 作者: 烟气分析仪

美联储加息效果有限,滞胀延续;国内PMI指数已破荣枯线,光伏等行业高景气度拉动白银工业需求,“杠

美联储加息效果有限,滞胀延续;国内PMI指数已破荣枯线,光伏等行业高景气度拉动白银工业需求,“杠杆银”将迎主升期,价格或创新高,布局白银板块时机已到。

投资要点:全球经济节奏不一致,美联储加息效果有限,通胀高企,银价上行趋势明确。2023年或随着金融属性引导下的贵金属价格二次创高,以及银工业属性的集中体现—即光伏、特高压拉动白银需求量开始上涨、激化白银投资属性、扩大供需错配程度,白银或重现2005-2007以及2010-2011年的杠杆作用,修复金银比,预计银价或挑战历史最高点,行业有突出贡献的公司利润或进入加速增长阶段。首次覆盖白银行业,给予“增持”评级。

推荐标的:盛达资源,资源禀赋优异,稀缺成长型银企。受益标的:兴业矿业,手握优质矿山资源,静待产能释放。

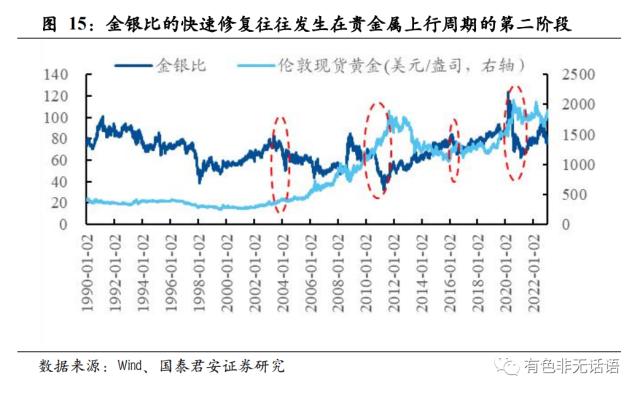

“覆水难收”、滞胀延续,贵金属价格上行第二阶段,白银向上弹性更强,金银比修复,银价或创新高。全球经济节奏不一致,美联储加息未达到预期目标,流动性过剩仍未消化完全。通胀高企,特别是房租在内的核心服务通胀仍有较强粘性,短期联储加息对情绪和美元回流大概率无效。此外,出于对触发经济衰退的担忧,美联储加息或将逐步放缓,即使短期迎来较强加息,从历史上看,政策转向宽松也将前置,通胀重心上移,银价上行动力充足。此外,金银比的快速修复常出现在经济复苏初期,即贵金属上行周期的第二阶段,此时随着投资者风险偏好提升,白银因具有商品属性而获得青睐,银价上涨弹性更强,金银比修复。金融属性和商品属性共振下,银价或创新高。

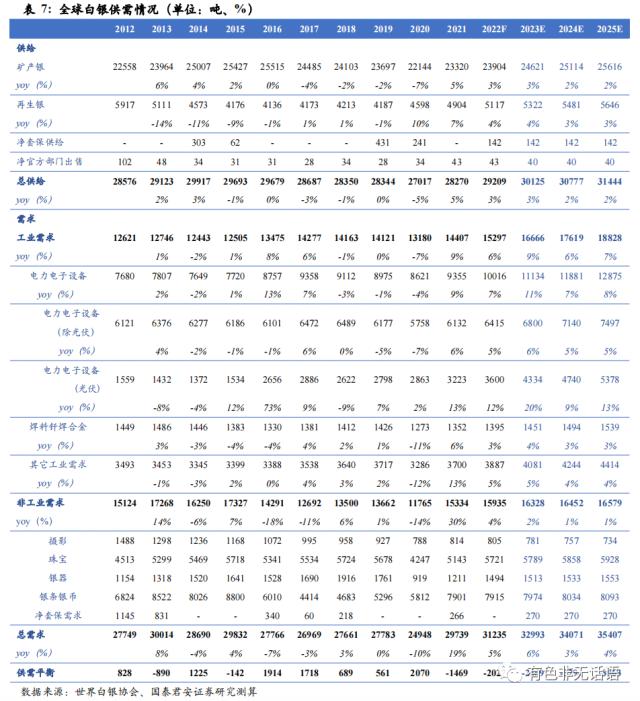

金融属性引导价格向上的工业错配期,“杠杆银”将引来主升浪。1)需求端,白银的工业需求占下游消费比例较大,对银价拉动效果明显。中美两国是全球最大的两个工业银消费国,其制造业PMI指数所指引的工业生产景气度转暖、或为开启金银比回落的重要催化剂。2023年2月,我国制造业PMI指数已突破荣枯线%。同时受益于光伏等行业景气度提升,白银总需求预计将从2023年的3.3万吨,提升至2025年的3.5万吨,增幅在3%-6%。2)供应端,矿山银是白银供给的最大来源,然而矿山银主要产自伴生矿,其产量大规模释放受到主矿制约。同时,全球主要银矿品位近年来持续下滑,但主要银矿企业的产能扩张计划较少,供给端偏刚性。3)供需平衡,我们预计到2025年,白银供应缺口将逐步扩大至3963吨。在金融属性助力银价上行的背景下,白银的价格弹性会因供需错配而变得更大,“杠杆银”将引来主升期。

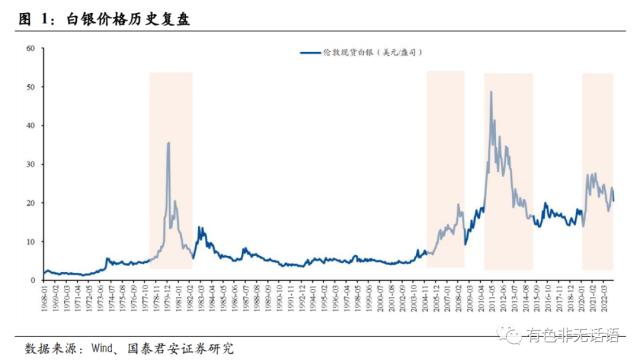

1968年以来,白银价格经历了多次大幅的波动,波动的因素最重要的包含经济通胀水平,美元汇率,工业需求等:

1978-1981年,这一时期美国经济处于滞胀尾声,1978年经济陷入严重的衰退,通胀率持续攀升。这导致美元的贬值和金价的上涨,进而推动银价上涨,同时投机需求的猛增也使得银价涨到当时的历史最高位。随着期货市场的规范政策出台,美联储通过加息等紧缩货币政策来应对通胀,银价回落。

2004-2008年,2004-2007年间,美国处于经济泡沫的酝酿期,美元走弱,美国宽松货币政策下,市场对通胀的担忧加剧,贵金属价格持续上涨。此时的全球经济处于增长期,全球工业生产和需求增加,对白银的需求也随之增加,从而推高了白银价格。而2008年,全球金融危机爆发,美元走强,大量投资者抛售资产,这中间还包括白银,银价快速下跌。

2010-2015年,2011年美国开启第二轮量化宽松政策,欧洲债务危机升级,地理政治学紧张加剧,出于避险和投机需求,大量投资者涌入白银市场,同时世界经济的复苏势头强于预期,工业用银等需求提升,共同将银价推向历史高位。但由于美国期货市场政策出台,银价急速下跌。后续随着美联储逐步退出超宽松货币政策,银价延续跌势。

2020-2021年,2020年疫情爆发,为防止经济衰退,美国开启“零利率”以及无上限的QE政策,此外中国也启动宽松货币政策,全球经济通胀水平快速提升,银价快速上涨。然而随着2021年美国货币政策开始转向,美元走强,银价回落。

2022年至今,2022年美国通胀水平高企,美联储开启加息周期,美元走强,银价震荡下行。

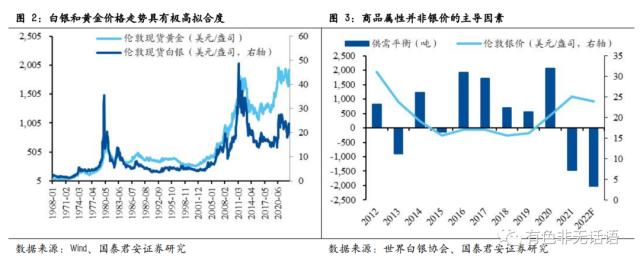

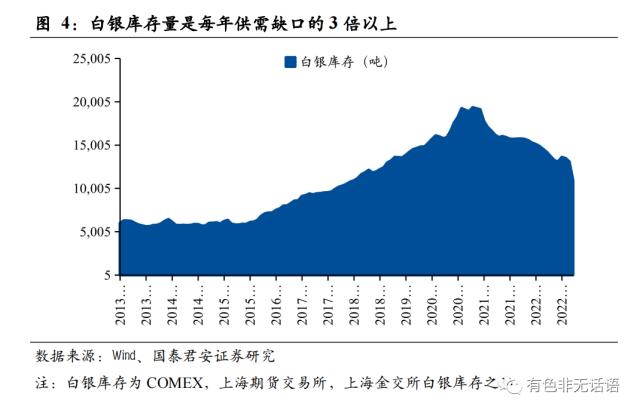

白银的金融属性决定其价格走向,商品属性并非主导因素。白银作为贵金属品种,其金融属性占据价格的主导地位,复盘历史不难发现,银价与金价走势具有极高的拟合度,都受宏观经济影响较大。虽然白银下游以工业需求为主,但从历史来看,白银的商品属性(供需缺口)并非银价的主导因素。主要是由于长期消费和投资需求累积的白银库存量是每年供需缺口的3倍以上,工业属性决定价格的前提假设是库存量/需求较小,因此一般口径下的供需缺口(供给减需求)在以月和季度为尺度的范围内对银价的影响很小。

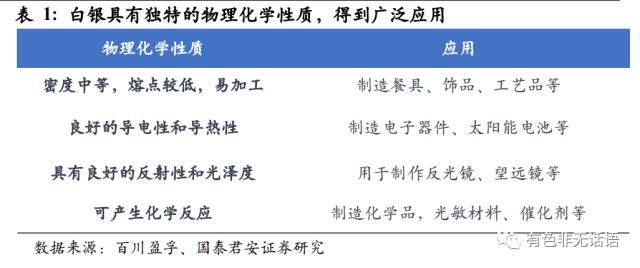

因其特有的物化性质,银在人类生产生活中应用广泛,从而具有商品属性。银的熔点低、易加工、延展性好,因此可用来制造餐具、饰品等。银的优良导热、导电能力,使得其在电子电力、太阳能电池制备领域得到较广泛的应用。同时良好的反光性和光泽度还使得银可以制造反光镜,应用于望远镜等器材当中。除此之外,银还易于反应,能制作成化学品,催化剂等,作为感光材料,应用于摄影等领域。

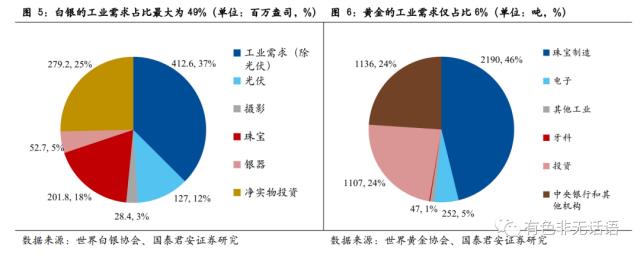

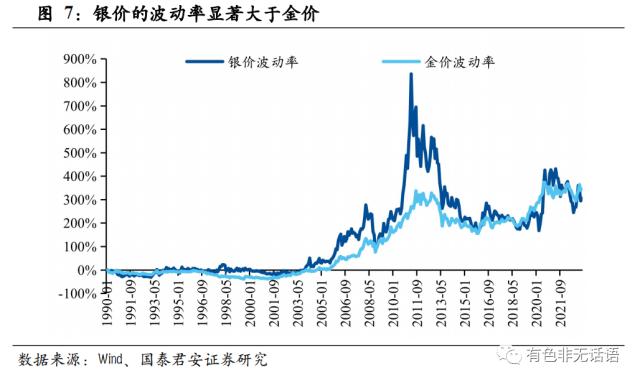

白银的商品属性较强,该属性主导了银价的波动率。相对黄金而言,白银除投资以外的需求占下游消费比例更大,白银的商品属性较强。且白银工业需求占比约49%,其受工业产业链上各环节间的生产景气度影响更高,而黄金产业链更短,靠近终端需求,使得金价受需求波动影响较小,因此白银的商品属性,主导了银价的波动率。

供应偏刚性,工业需求提升,导致银的供需错配,使得银价波动率高于金价。白银以伴生为主的生产方式导致其在价格持续上涨和下降区间多呈现“正向反馈”、进一步“助涨杀跌”:(1)当市场发生价格走高时,白银生产规模无法快速扩张以平抑价格,加之供给趋紧导致的生产商补库及贸易商投机需求,白银价格持续上涨速率进一步加快;(2)当市场发生价格走低时,白银伴生矿的地位导致生产规模没办法实现有效缩减以平抑价格,因此表现为银价的快速下跌。总体而言,当白银价格趋势性变化时,由于供应偏刚性,在需求波动下,易导致供需错配,使得银价弹性更强。

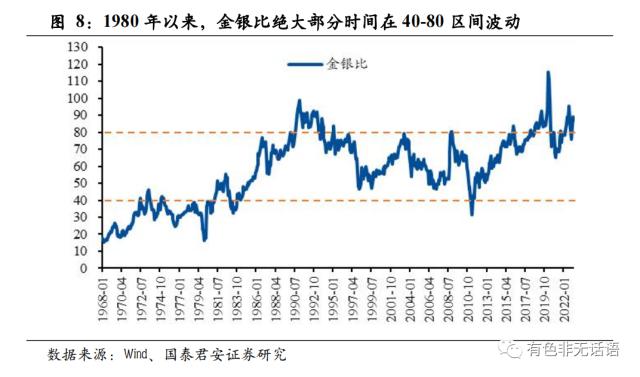

金银比能较好的过滤金融属性对银价的影响,表征白银商品属性。金银比是迄今为止在贵金属投资中最受关注的比率之一,是理论上可以用固定量黄金购买的白银的动态移动量。黄金和白银的价格受通胀水平、货币政策、地理政治学等因素的影响,具备极高的拟合度。因此金银比可以较大程度的过滤金融属性对银价的影响,表征白银的商品属性,更好的反应工业需求对银价的影响。

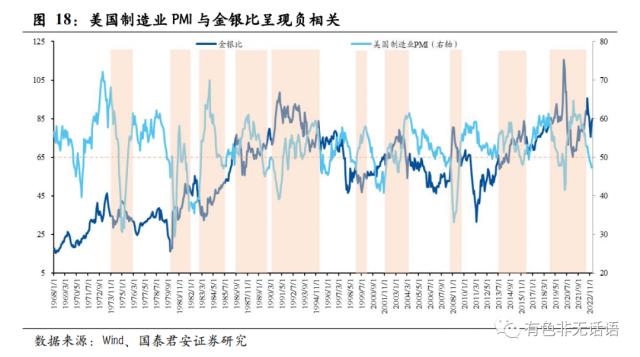

金银比呈现高波动频率、高弹性特征,1980年以来多数处于40-80范围区间震荡:波动频率方面,自1968年以来,金银比从未维持5年维度以上的稳态中枢,体现出强波动频率特征。振幅方面,自1980年以来金银比多数处于40-80范围区间震荡,极高值分别出现于1991年、2020年,对应金银比分别为93.1、123.5,极低值分别出现于1980年,对应金银比分别为14.0。

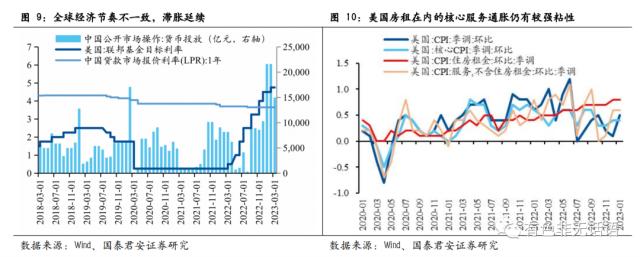

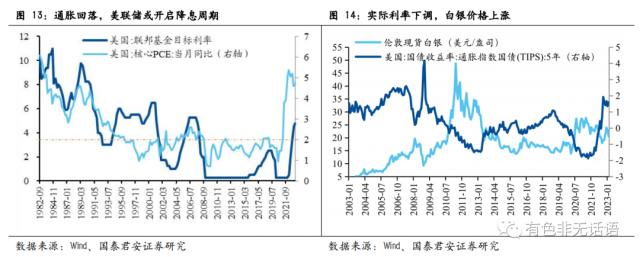

加息无效概率加大,“覆水难收”,滞胀延续。2019-2020年,由于疫情导致经济下行,美国将目标利率不断下调至0-0.25%的水平,并实施无限量QE,使得流动性泛滥。2022年为解决流动性过剩导致的通胀问题,美联储开启加息周期,但是由于全球经济周期节奏不一致,例如中国在此阶段实行货币宽松政策,使得美联储加息未能达到预期目标。进入2023年,美国已将目标利率上调至4.75%,但是流动性过剩仍未消化完全,通胀水平保持高位,特别是包括房租在内的核心服务通胀仍有较强粘性,将成为联储加息降低通胀至目标值的主要障碍。短期联储加息对情绪和美元回流大概率无效,滞胀延续。

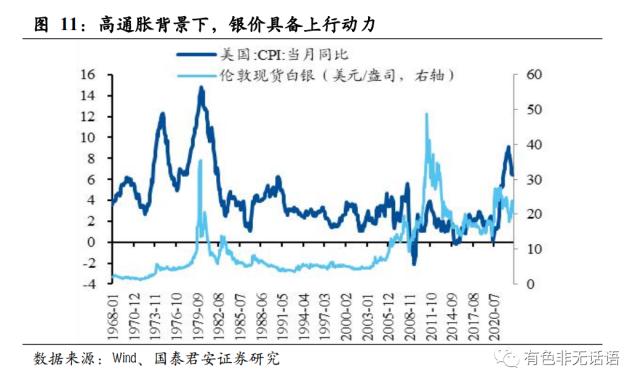

高通胀背景下,银价具备充足的上行动力。银价具有较强的金融属性,在历次美国经济的滞胀阶段,银价都出现明显上涨。截至2023年1月,美国CPI当月同比仍然在6.4%,通胀超市场预期,较高的通胀水平下,白银价格具备充足的上行动力。

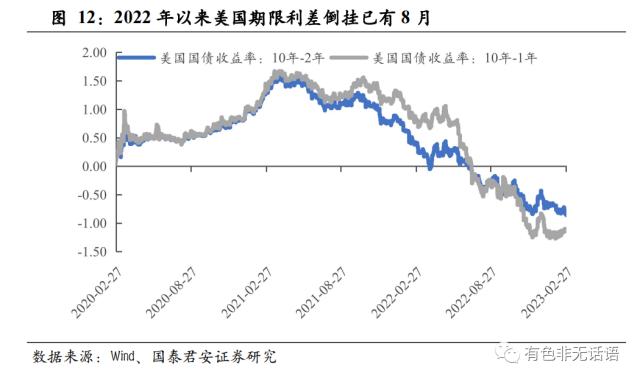

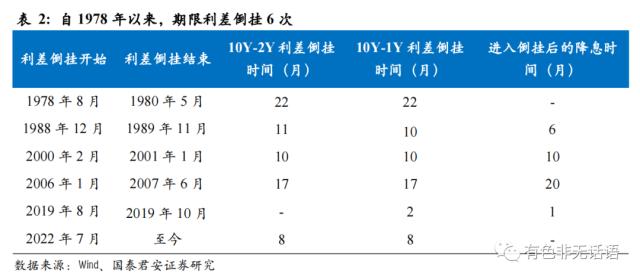

基于对经济衰退的担忧,美联储加息或放缓,银价上行压力释放。目前为对抗通胀,美联储或进一步加息,真实利率的提升或压制白银价格持续上涨,但有必要注意一下的是,美联储对于高利率可能触发经济衰退的担忧也愈加强烈。自2022年7月起,美国的期限利差出现倒挂,截至2023年3月,美国期限利差已倒挂8月,美国经济衰退的预期增强。从历史的倒挂时长看,较长的在10-22月,其中进入倒挂后6-20月,美联储开始降息。为防止触发经济衰退,美联储加息步伐或将逐步放缓,银价上行压力释放。

即使面临较强加息、通胀快速回落,货币政策转向也将前置,通胀重心上移,银价将迎来大的上涨行情。目前美国经济韧性仍在,即使近期美联储加息力度增强,通胀回落较快,然而从历史上看,货币政策转向宽松的时间点也将前置、随着利率下降、通胀重心上移,银价或将大幅上涨。

金银比快速修复常出现在经济复苏预期升温期,即贵金属上行周期的第二阶段,第一阶段为货币政策开始宽松,黄金确定性更强上涨更快。白银拥有非常良好的延展性、导电性和热导率,因此银在制造业中大范围的应用,其使用领域包括工业应用、摄影等领域。随着电子工业的快速地发展,以及光伏、新能源等新兴行业的兴起,金属银在工业应用方面的需求有望保持比较高水平。正是由于白银的商品属性,金银比的修复行情常出现在经济复苏初期。这也代表着此时白银相比黄金,向上弹性更强。正如前文所述,金价、银价走势相关性非常强。而回顾历史上的黄金牛市,白银价格的最高上着的幅度基本都高于黄金,大多数来源于于在金价上涨的第二阶段,金银比的快速下修。

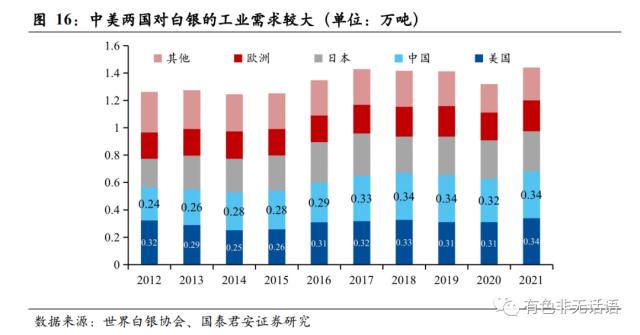

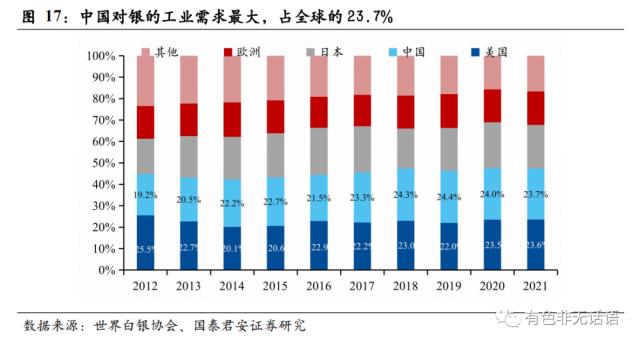

中美两国对白银的工业需求较大,中美制造业的景气度影响着金银比。自2012年以来,随着制造业的加快速度进行发展,我国对白银的工业需求量逐步提升,由2430吨,提升至2021年的3420吨,占比也由19.2%提升至23.7%。此外美国也是白银工业消费大国,但是消费占比略有下滑,从2012年的25.5%降低至2021年的23.6%,其消费量在2503-3393范围波动。中美两国对银的需求量较大,作为很大程度上表征白银商品属性的金银比,受中美制造业的影响较大。

中美制造业PMI指数所指引的工业生产景气度转暖或为开启金银比回落的重要催化剂。复盘自1968年以来的美国制造业PMI指数与金银比走势,发现两者间存在较强的负相关。此外,自2005年以来,中国的制造业加快速度进行发展,对银的工业需求量已经超越美国,国内的PMI指数也与金银比存在较为显著的负相关。在PMI上行阶段,制造业复苏,白银的工业需求提升,银价上涨;同时经济繁荣时期,投资者风险偏好提升,资金逐渐从黄金市场流出,金银比修复。2月,我国制造业PMI已突破荣枯线的范围,未来随着经济复苏,金银比回调,银价将迎来快速上涨行情。

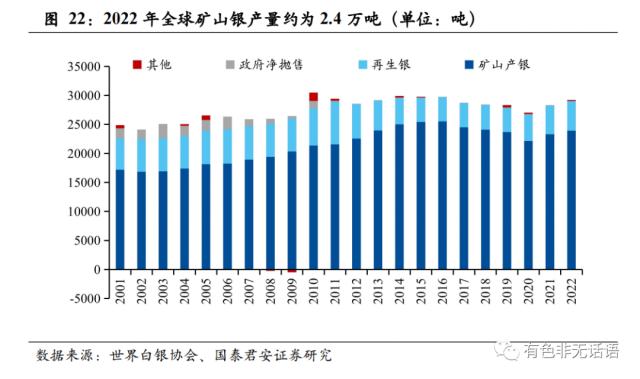

2022年,全球白银资源储量为55万吨,静态储采比约为23年。白 银资源大多分布在在秘鲁、澳大利亚、中国、波兰、墨西哥、智利、美国等8个国家,占全球总量的79%,集中度很高。以2022年全球白银矿产量2.4万吨来计算,静态储采比约为23年,并不算资源量很大的金属。

矿山银是白银供给的大多数来自之一,平均年产量增幅不大。近年来矿山银产量有所提升,2022年矿山银产量同比增长至3%至2.4万吨,占白银总供给量的82%左右。再生银产量自2020年以来有小幅回升,2022年同比增长4%至5117吨,占比为18%。此外白银供给还来自于政府的净抛售等途径,但是供应有限,占比很小。

矿山银主要产自伴生矿,其产量大规模释放受到制约。目前自然界中所发现的银矿物大约有200种,在自然界中有单质存在,但绝大部分是以化合态的形式存在于矿石中,常常与铅、锌、铜、金等有色金属和贵金属矿床伴生。2021年,矿山银中,仅28%来自于银矿,另外的72%都来自伴生矿,其中31%来自铅锌矿伴生,25%铜矿伴生,15%金矿伴生。据世界白银协会统计,自2017年起,银矿中的矿山银产量呈下滑趋势,而伴生矿中的矿山银贡献增量,其中金矿、铜矿中的银产量增速较大。白银常在一些大的综合性金属生产企业中被当作副产品,所以鲜少有专门为增加白银产量而去开拓新矿项目。

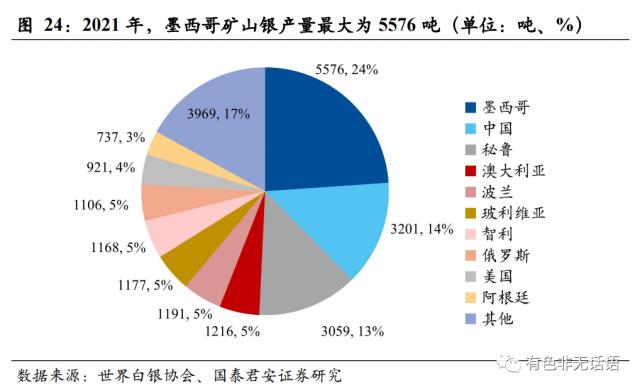

从矿山产量分布来看,墨西哥、中国、秘鲁是全球白银矿产最多的三个国家,且与排名第四的澳大利亚存在一定断层。以大洲来观察白银矿山产量分布,主要集中于北美和南美,其次为亚洲。根据Metals Focus预测,2022年北美洲白银矿产同比约上升8%,非洲同比增长7%,而中南美以及欧洲将同比减少。再生银主产国则在美国、中国以及欧元区一些发达国家。世界白银协会预计2022年,由于首饰在印度和俄罗斯的惨淡抛售以及回收工业用银的技术进步,再生银将以4%的幅度继续增长。

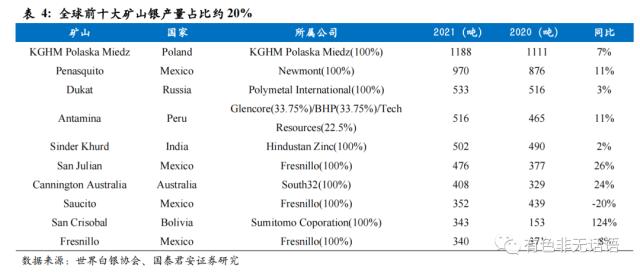

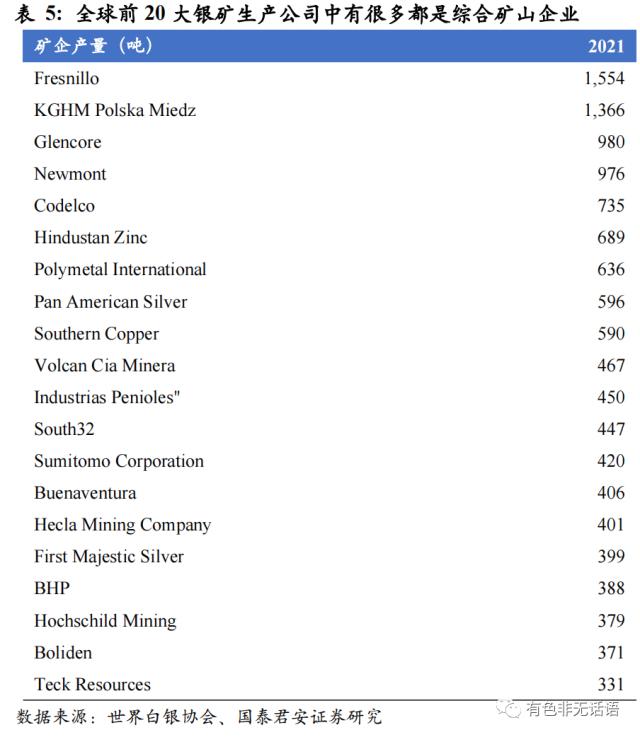

前十大矿山产量仅占全球总产量22%,前十大矿企产量占34%。墨 西哥的Fresnillo、First Majestic Silver,秘鲁的Hochschild Mining、波兰KGHM,瑞士Glencore,等都是较大的白银生产企业,其中KGHM拥有全球单体最大的矿山,而Fresnillo则是全球第一大白银矿山企业,2021年度产量为1554吨。

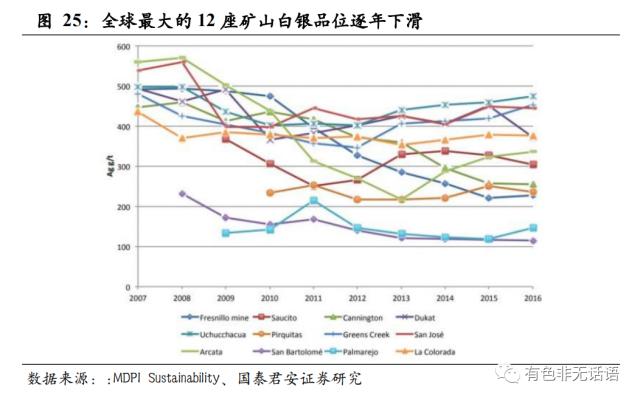

近年来全球主要银矿品位持续下滑。Fresnillo 2022年上半年业绩报中表明 SanJuliánDOB(该公司最大的矿山,2021年产量21.2Moz)的矿石品位低于预期。2018年,据MDPI Sustainability数据,以世界上最大的12个白银矿山为样本,发现白银品位在2007年至2016年中逐渐下降。CPM集团于2021年3月统计的数据亦表明2020年样本中7家银矿山的平均品位较2005年已下降超过50%。

从全球主要银矿企业的产能规划来看,扩产计划较少。白银因为其通常产自伴生矿,常常在一些大的综合性金属生产企业中被当作副产品,例如嘉能可、KGHM,所以少有专门为增加白银产量而去开拓新矿项目。根据全球主要矿企披露来看,其中明确公布了2023年产量规划的有Fresnillo、South32、Hecla Mining Company、Newmount 4家,分别为64Moz(同比增长20.7%)、12.6Moz(同比下降4.5%)、17Moz(同比增长19.7%)、31-35Moz(同比增长4.5%-18%)。从新矿投产或者产能规划来看,新项目较少,短期难以看到巨幅放量。

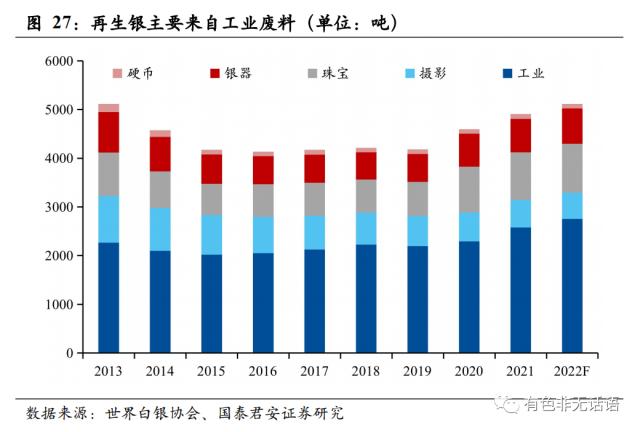

银的供给还有小部分来自再生银,自2013年起其产量的占比不到20%。银能够最终靠回收工业废料(包括电子废料、催化剂废料等),摄影废料,丢弃的珠宝银器,以及硬币而获得。但是再生银的产量贡献相对矿产银较小,2022年再生银产量约为5117吨,占比为18%。

再生银主要回收自工业废料,然消费电子行业依旧低迷,催化剂行业扩张减缓,废料来源受影响,再生银产量增速将放缓。自2016年以来,回收自工业行业的再生银产量占比超50%,2022年产量约为2753吨。同比增长7%,增速较2021年的13%下降明显,是因为,2021年,之前受疫情影响的催化剂产能新增项目陆续建成,产量大量释放,使得催化剂废料量提升,此外因疫情政策管控的电子废料产能,也在2021年正常运行。展望未来,如2021年般废料量陡增的因素可能不再出现,废料来源或受消费电子行业景气度较低,以及催化行业扩张放缓所影响,再生银的生产增速将继续回落。

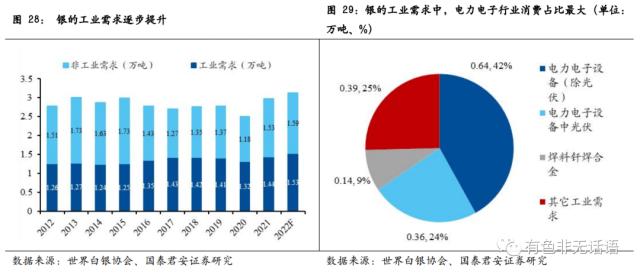

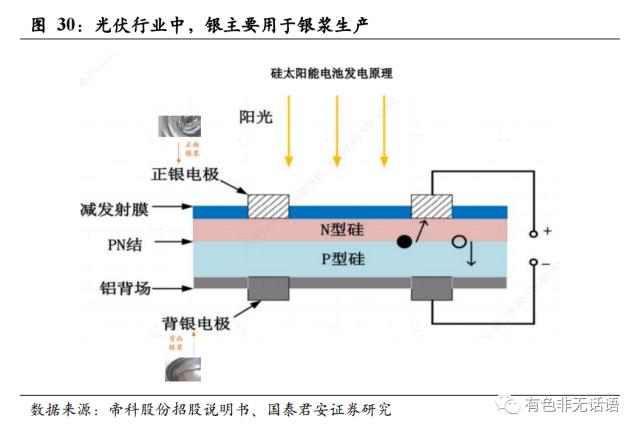

近十年以来,工业用银量逐步提升,其中电子电力行业消费占比最大,为66%。随着中国光伏产业,新能源汽车产业的兴起,白银工业需求逐步提升,从2012年的1.26万吨,提升至2021年的1.53万吨,整体增幅为13%。白银凭借优异的导电属性,通常用于电流传导或者焊接,其产品大致上可以分为银浆、镀银、银合金、银触点等。涉及到的终端领域有光伏、新能源汽车、消费电子等,其中光伏行业占工业需求的比例为24%。

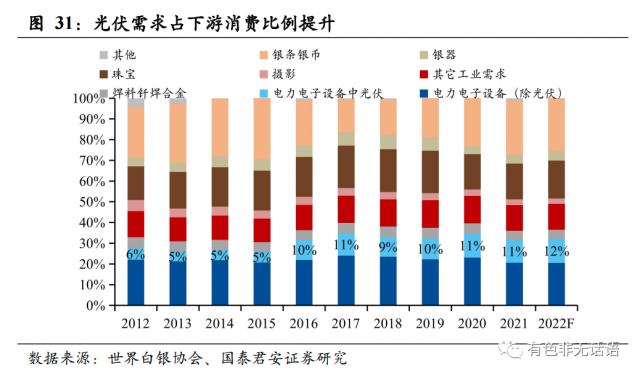

2012-2022年,光伏行业贡献下游需求最大增量。银作为主要成分,用于正面银浆和背面银浆的生产。银浆通过丝网印刷在硅片上,然后经过烘干和烧结形成电极。随着光伏装机量的提升,对于银浆的需求量逐步上升,使得光伏用银量占银消费总量的比例从2012年的6%提升至2022年的12%,光伏用银增量为2000吨,占总增量的60%左右。

光伏行业景气度上升,拉动白银的工业需求,为银价上涨提供动力。据CPIA、InfoLink预计,2022-2025年光伏电池片产量将从265GW提升至445GW,新增产量中,以TOPCon电池为主,还有部分HJT电池。然而PERC电池的产量呈下降趋势。虽然光伏电池整体的银浆单耗量在下降,然TOPCon、HJT电池对银浆的单耗高于PERC电池,随着TOPCon、HJT电池产量的提升,对于银浆需求量有较大的增长,从而拉动银的需求从2022年的3600吨增长至2025年的5378吨,使得银价上涨具备更大弹性。

白银的供需错配,将增大价格的上涨弹性。白银供应端增量不大,预计2023-2025年,增幅在2%-3%。然而白银需求受光伏行业拉动,预计将从2023年的3.3万吨,提升至2025年的3.5万吨,增幅在3%-6%,因此到2025年,白银供应缺口将逐步扩大至3963吨。在金融属性使得银价上行的背景下,价格弹性会因白银的供需错配变得更大。我们预计银价或将创造历史新高。

首次覆盖白银行业,给予“增持”评级。全球经济节奏不一致,美联储加息效果有限,通胀高企,银价上行趋势明确。2023年或随着金融属性引导下的贵金属价格二次创高,以及银工业属性的集中体现—即光伏、特高压拉动白银需求量开始上涨、激化白银投资属性、扩大供需错配程度,白银或重现2005-2007以及2010-2011年的杠杆作用,修复金银比,预计银价或再度挑战历史最高点,行业有突出贡献的公司利润或进入加速增长阶段。

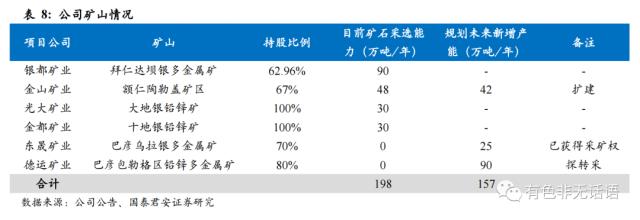

资源禀赋优异,稀缺成长型银企:企业具有6座优质矿山,2021年保有银金属量约8210.77吨,目前在产矿山4座,待产矿山2座,矿石年处理量为198万吨。2021年公司矿山银产量为226吨,占国内矿山银产量的7%,位列第二。随着金山矿扩建、东晟矿井建的推进,以及德运矿的探转采,公司银产量预计将从2022年的200多吨提升至2024年的250-300吨,综合增速为25-50%。

布局金属回收,借助城市矿山业务切入新能源产业链。公司通过控股子公司金业环保,对含镍、铜等危废进行处置,收取处置费并提炼新能源金属,目前已经具备20万吨/年的固体危废处置能力,对应1万吨镍相关这类的产品(低冰镍、高冰镍)产能,未来二期项目将发展电池级硫酸镍产能。此外金山矿业3.5万吨一水硫酸锰项目建设完成并投产,将促进对银、锰、金的有效提取和利用。

“杠杆银”迎接主升期,业绩或步入加速期。2 023年或随着金融属性带来的贵金属价格二次创高,以及银工业属性的集中体现—即光伏、特高压拉动白银需求量开始上涨、激化白银投资属性、扩大供需错配程度,白银或重现2005-2007以及2010-2011年的杠杆作用,修复金银比,预计银价或再度挑战历史最高点,公司业绩或进入加速增长阶段。

盈利预测及投资建议:我们预计公司2022/2023/2024年分别实现归母净利润4.15/6.68/9.67亿元,同比分别变化-2%/61%/45%,EPS分别为0.60/0.97/1.40元/股。考虑到公司是白银行业龙头,稀缺成长型银企,受益于银价上涨,业绩将迎来迅速增加,给予公司2023年PE 28X进行估值,对应目标价27.24元,首次覆盖,给予“增持”评级。

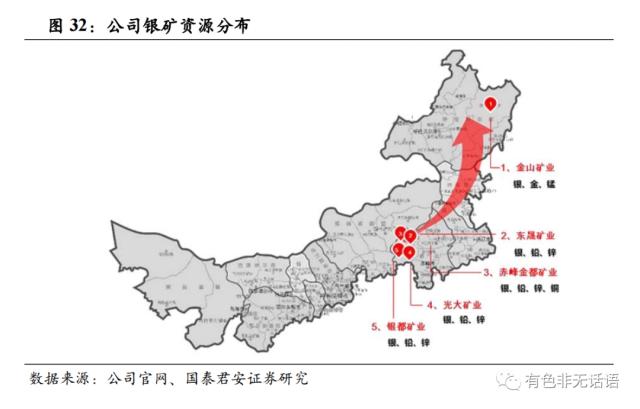

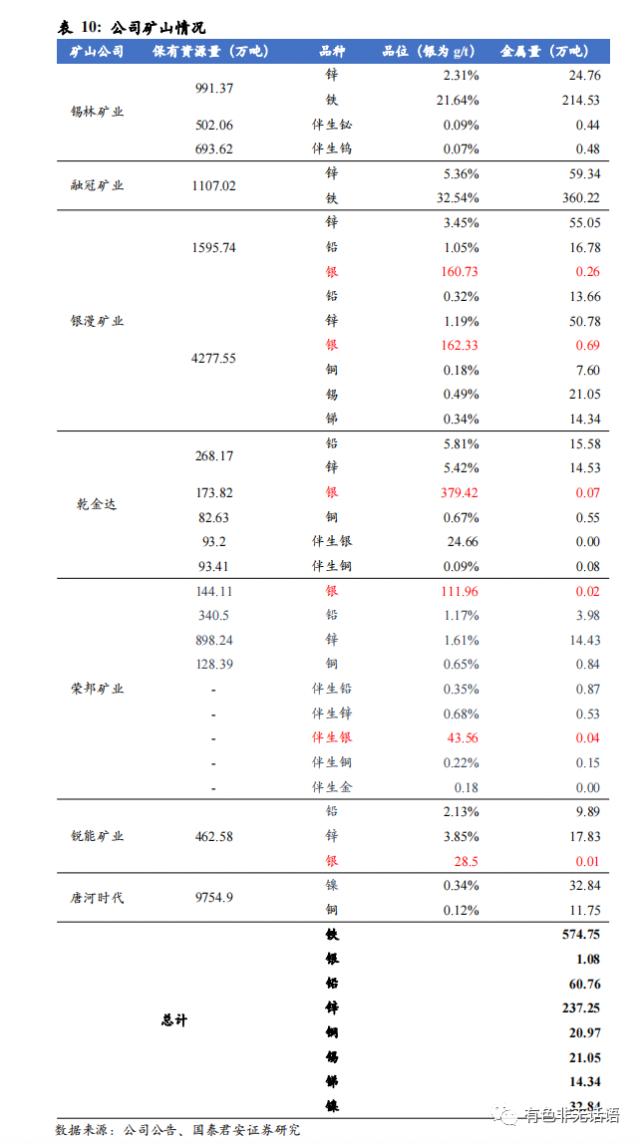

公司具有优质银矿山资源,产能逐步恢复。公司全资子公司银漫矿业具有国内最大单体银矿的采矿权,该矿山具有白银金属储量约9500吨,银漫矿业已于2021年复产,目前生产经营正常,公司银产量将逐步提升,2021年公司含铅银精粉产量同比提升497.90%至19吨。此外子公司乾金达、荣邦矿业、锐能矿业银金属储量共计为1340吨,公司整体银储量为1.08万吨。

公司的铅锌、锑、锡等资源量也比较丰富。2021年公司的锌金属储量为237.25万吨,铅金属储量为60.76万吨,锑金属储量为14.34万吨,锡金属储量为21.05万吨,品位较高为0.49%。

矿山建设工程陆续推进,为保障矿山的良好运行,打下坚实基础。目前公司的多家矿山子公司均有在建的工程建设项目。其中银漫矿业的尾矿库二期建设、采矿工程技术优化项目、分散式新能源发电项目都在稳步推进。融冠矿业的2#竖井建设工程、尾矿库加高扩容技改工程建设项目进度已过一半。唐河时代铜镍矿330万吨/年采选工程也已经开启。未来随公司工程建设项目的建成投产,公司的金属产量将得到快速释放。

美联储加息缩表超预期:如果美联储继续多次加息,加息力度较大,超过市场预期,强势美元下,白银吸引力下降,价格或大幅下跌。

制造业复苏没有到达预期:中国和美国制造业复苏没有到达预期,银的工业需求拉动效果不明显,银价上涨弹性或受影响。

地理政治学影响:地缘政治变化, 将对市场情绪和白银需求造成较大影响,银价或大幅度波动。