中国半导体国产化进程到今天,已经在众多环节实现了 0 到 1 突破,然而从国产化率来看,并未达到显著自主可控的水平。要打造全产业链自主可控的中国半导体,要推动中国电子工业崛起,我们该怎么做?

我们认为,华为是最具产业链国产化决心的科技公司。在推进半导体国产化多年以后,我们需充分认识到,华为比其他中国芯片公司对上游的国产化决心更为坚定。在经历了被多轮制裁后,华为已认识到,全球分工自由贸易的时代当前已不复存在,必须建立自主可控的全产业链,才能保障公司业务的稳健发展。因此,华为在全半导体产业链做了相关布局,与供应商合作,共同提升全产业链的国产化能力。而海思,作为华为的芯片部门,在华为推进全产业链国产化过程中,起到重要作用。

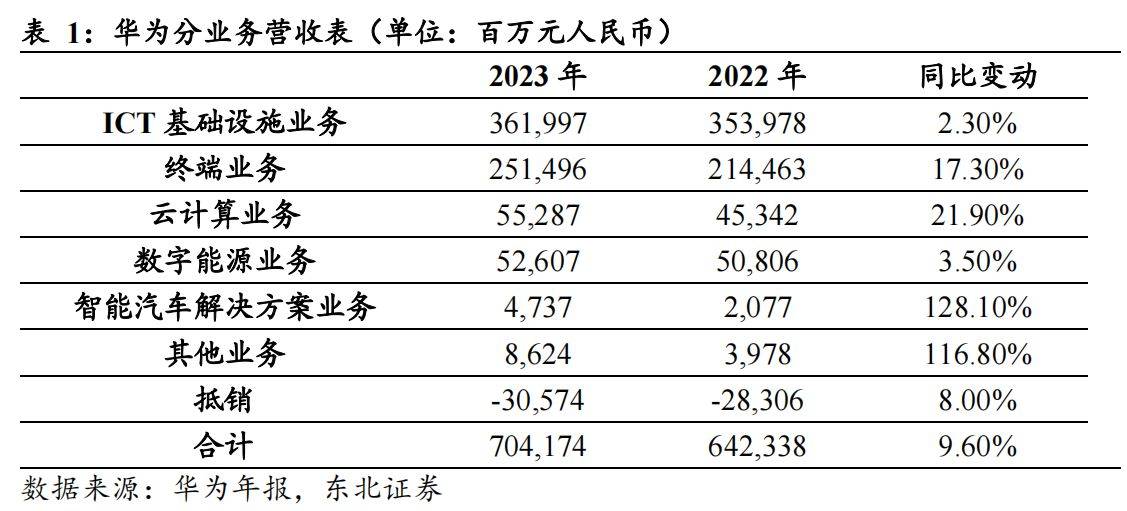

华为正式回归,业绩亮眼。3 月 29 日,华为在官网发布 2023 年年度报告。报告数据显示,华为整体经营情况符合预期,实现全球出售的收益 7041.74 亿元,同比增加 9.60%,已经恢复至 2020 年 8913.68 亿元的 79%;实现净利润 869.5 亿元,同比大增 144.5%,超过 2020 年全面制裁前的水平。2023 年,华为坚持战略聚焦,充分的发挥自身在产业组合、技术创新和复杂软硬件平台的综合优势,携手生态伙伴,持续为客户提供高品质的产品和服务。

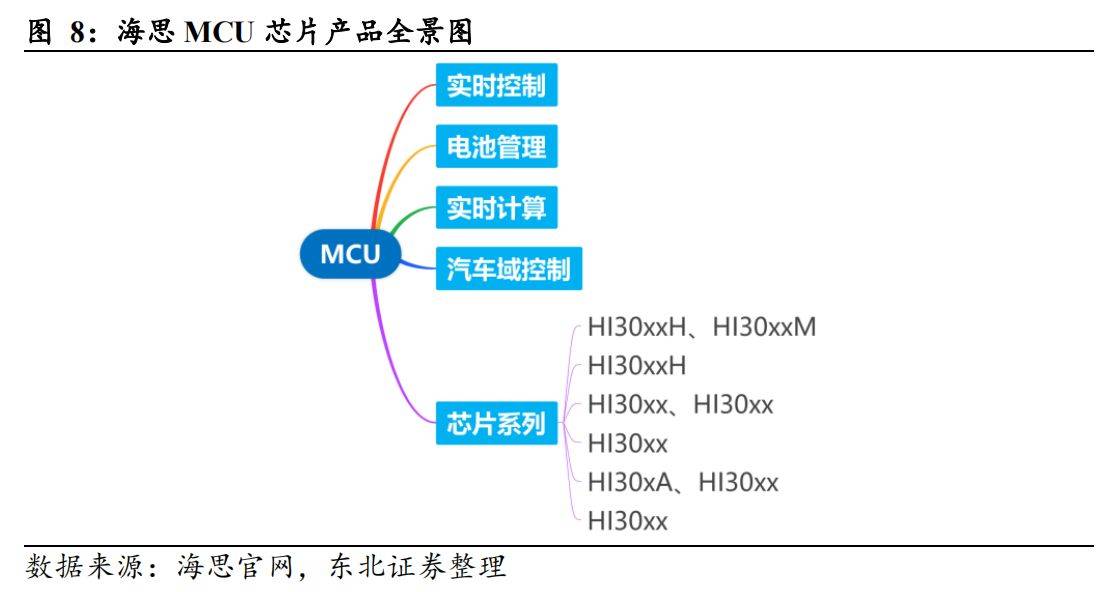

三大应用场景,八大产品体系。海思扎根核心能力和技术,为行业客户与开发者提供芯片、器件、模组和板级解决方案,业务覆盖联接、智慧视觉、智慧媒体、显示交互、MCU、智能感知、模拟、光模块、激光显示等多个领域。海思同时还在手机终端、移动通信、数据中心、人工智能等领域有深厚的技术积累,为华为公司有关产品提供高品质的芯片与解决方案。分应用场景看,海思主要覆盖智慧家庭、消费电子、行业(城市&工业)三大板块;分产品体系看,海思涵盖广域物联、短距物联、手机穿戴、智慧视觉、智慧媒体、MCU、模拟、显示交互八大体系。

半导体作为数字信息时代的血液命脉,众多环节各司其职却又缺一不可。随人类科技的慢慢的提升,对高能效比、高性价比芯片需求大幅度的增加,进而对半导体产业提出越来越严苛的要求。从整个产业链结构来看,半导体上游包含半导体设备及零部件、半导体材料等支撑性产业,中游包括芯片设计、制造和封测三大环节,下游包含消费电子、通讯、人工智能、新能源、数据中心、物联网等多种应用领域。纵观整个半导体产业链,越往上游走,其市场规模越小,但在科技出口管制事件中,其重要性愈发凸显,化解“卡脖子”危机的必要性越强。怎么样提高我国在半导体产业链中、上游环节的国产化率,将是关系国家科技发展乃至产业链安全的重中之重。

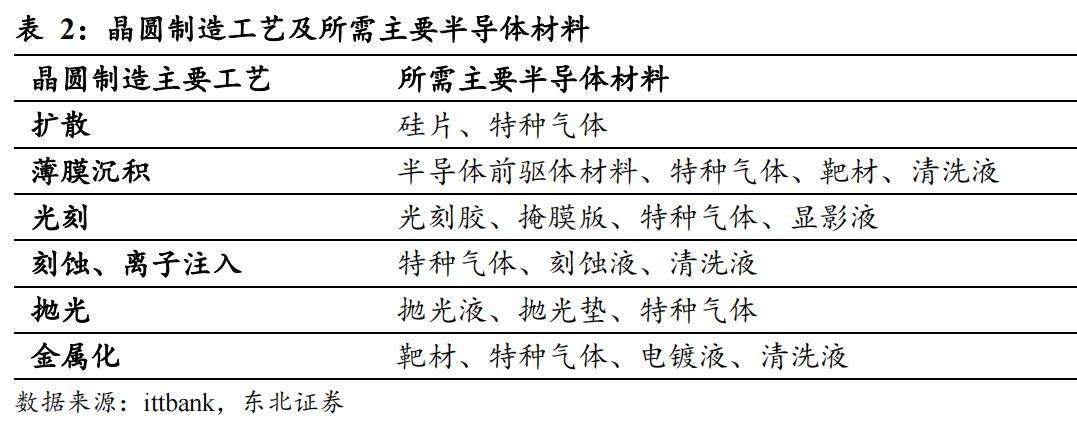

芯片设计制作的完整过程中,设备、材料、工具协同发力。一颗芯片的制作的完整过程相当复杂,在芯片设计端,需要 EDA 和 IP 进行芯片电路逻辑、热学、力学等多层面的仿真验证和物理实现设计;在芯片制造端,最核心的工艺包括光刻、刻蚀以及镀膜。除此以外,量测、涂胶显影、清洗、离子注入以及热处理等工艺也都必不可少;在芯片封测端,划片、打孔、减薄、填充、键合、塑封等流程对芯片的正常使用与保护起到重要支撑。对于每一个步骤,都需要专门的设备与材料来各种不同的精细操作,以此实现芯片特定的物理功能。

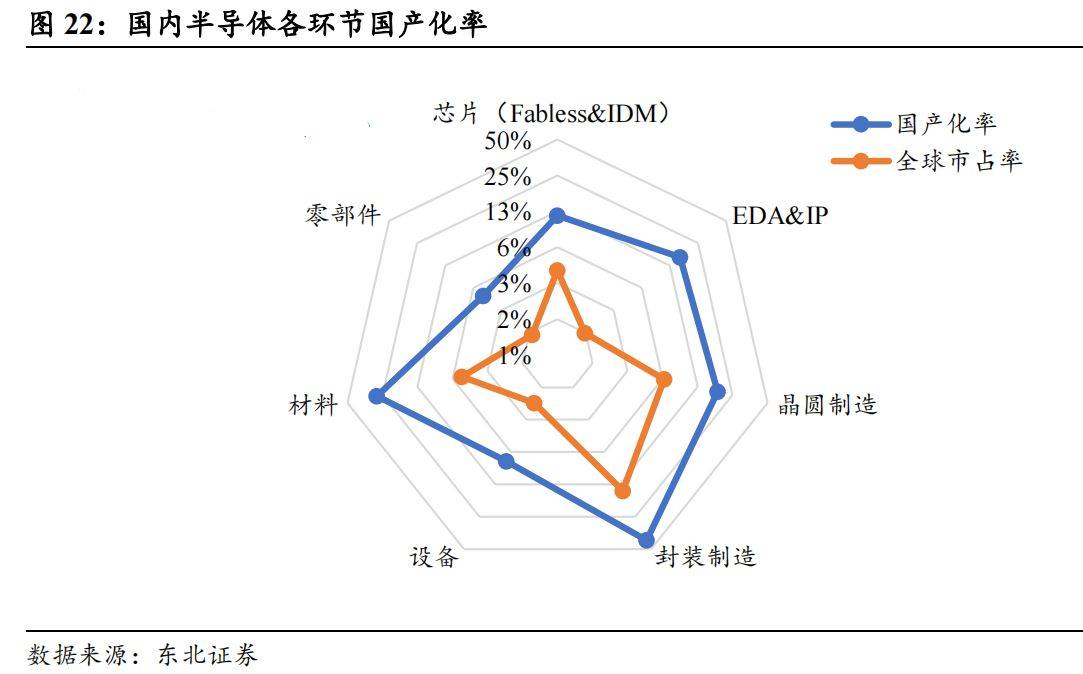

我国半导体各环节国产化程度不一,需固强补短增加业链韧性。以 2021 年数据为例,终端芯片:中国大陆芯片国产化率约为 11.53%,大陆芯片厂商营收占全球芯片市场规模的 4%。中游制造环节:1)大陆晶圆制造国产化率约为 18.62%,大陆企业营收占全球比重约 6.45%。2)封测国产化率约为 41.43%,大陆企业营收占全球比重约为 14.35%。

上游支撑环节:1)核心半导体设备的国产化率较低,根据中国电子专用设备工业协会和 SEMI 数据测算,国产化率约为 7.59%。2)零部件市场碎片化,自主化程度更低。通过统计国内主要是做半导体零部件业务的公司的营收,国产化率约为4.87%。3)EDA&IP市场空间存在限制,但重要性更甚,国产化率约为16.14%。4)半导体材料整体国产化率情况较好,但关键领域国产化率仍然很低。通过统计国 内上市公司半导体材料业务营收,国产化率 27.91%。

许多关键材料的国产化率仍然很低,如 12 英寸大硅片、光刻胶、掩膜版、抛光材料的国产化率仍低于 10%,需要持续研发创新进行突破。(详细测算见东北证券电子团队研报《正确认识大陆半导体各环节差距,逐个击破》)2.2. 做强海思,才能推动国产供应链自主化多轮制裁磨炼国产化决心,打造全产业链自主可控的带头人非华为不可。2019 年起美国对华为轮番制裁,2020 年 9 月 15 日台积电中断晶圆代工,美国对华为出口管制升级,华为在芯片端受到重创,原有供应链体系被打碎,寸步难行,生存堪忧。

经过近 4 年的沉淀,在华为三个“重构”重点战略方向(基础理论重构、架构重构、软件重构)的指导与用面积换性能、用堆叠换性能的先进封装工艺助力下,华为成功实现破局,更带动一批供应商于半导体关键环节实现突围。

2.2.1. 半壁江山的国产芯片,并未加速上游半导体环节国产化进程,原因何在?

中国芯片市场规模超万亿,国产芯片已占据半壁江山。据美国半导体产业协会(SIA)公布,2022 年全球半导体销售额达 5740 亿美金,中国市场销售额为 1805 亿美金,占全球市场占有率的 31%,而 2023 年全球半导体行业销售额同比下滑 8.2%,中国市场同比下滑约 14%,2023 年的中国半导体销售规模约 1552 亿美金,即约 1.12 万亿元人民币(汇率按照 7.2 计算);另据集微网预测,2023 年中国芯片公司出售的收益约5270 亿元。可以见得,当前中国超万亿规模的芯片市场中,国产芯片已经占据半壁江山。

国产芯片厂商公司规模不足以支撑上游全方面国产化,造成芯片端国产化与上游环节国产化脱节。中国半导体上游环节历史基础薄弱,产品力暂不能全面对标外海龙头公司,需要下游芯片客户长时间的耐心陪跑扶持。商战激烈,竞争无处不在,机会瞬息而逝,中国芯片公司销售规模上千亿的较少,百亿以下居多,公司规模决定了其不能过度投入在超越自己能力范围的研发上,现阶段最稳健的策略是稳扎稳打,做好产品研制设计,而上游则选择全球中可以再一次进行选择到的最佳伙伴。规模决定格局和使命,上游全面国产化的使命,需要交给规模更大的中国芯片企业,即海思。

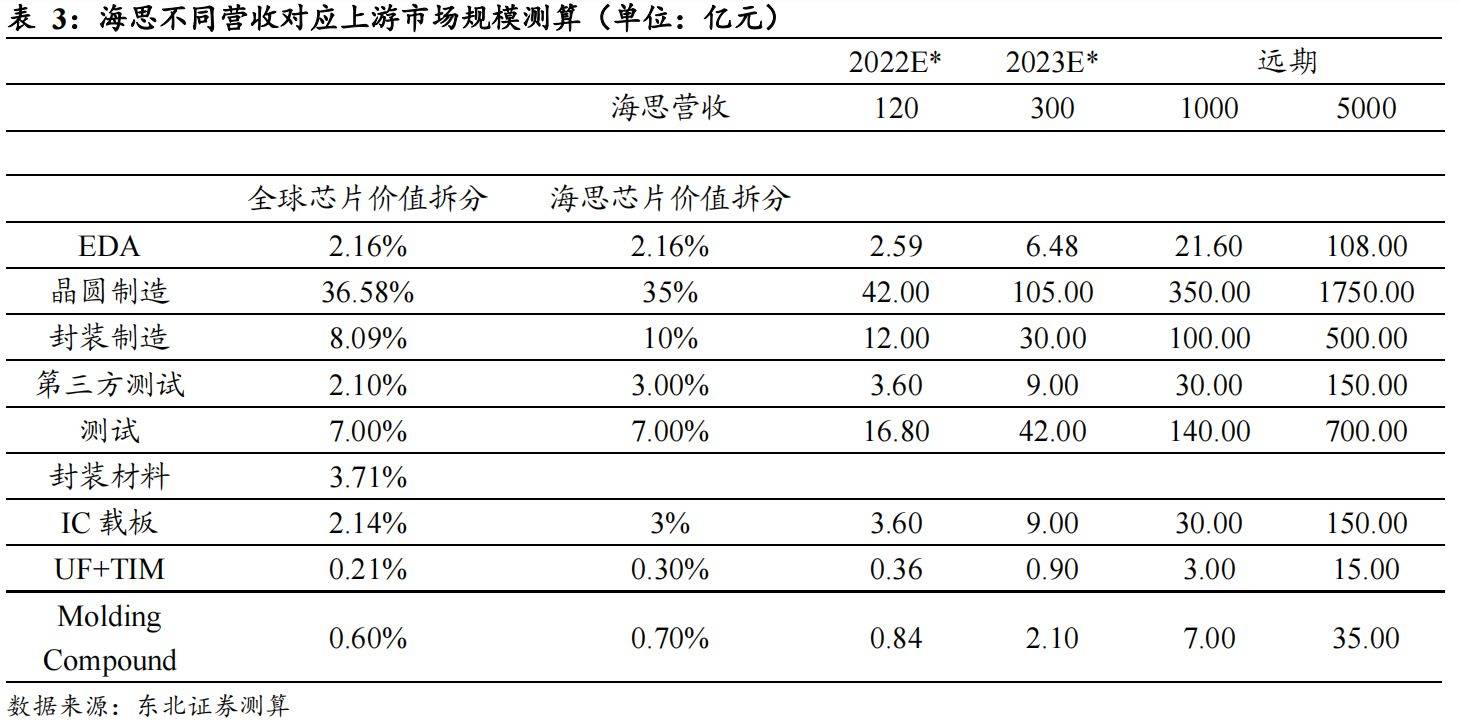

海思在国产芯片设计企业中最具国产化决心,海思的规模决定中国半导体上游国产化的上限,必须做大海思,只能做大海思。一堑一智,在经历了被多轮制裁后,华为认识到,全球分工自由贸易的时代当前已不复存在,必须建立自主可控的全产业链,才能保障公司业务的稳健发展。因此,华为在全半导体产业链做了相关布局,与供应商合作,共同提升全产业链的国产化能力。中国市场的芯片需求规模,或不会因为海思的规模增加而增加,但是中国半导体上游的国产化程度,将因海思规模的增长而实现提升。我们在过去研报中分析过芯片各环节的价值分配:销售一颗100元的芯片,平均给上游各环节带来的价值为:3.3 元(EDA&IP)、36.58元(晶圆制造)、8.09 元(封装制造)、20.48 元(设备)、11.38 元(材料)、11.12元(零部件)。而 2023 年全球半导体销售额为 5269 亿美元,中国大陆半导体销售额为 1552亿美元,意味着,中国大陆半导体上游各环节国产化的空间分别为:51.22(EDA&IP)/567.72(晶圆制造)/125.56(封装制造)/317.85(设备)/176.62(材料)/172.58(零部件)亿美元。

我们预计 2023 年海思的营收规模在 200-300 亿人民币(内部测算,非官方和第三方机构数据,仅供参考),因此其对上游国产化的拉动十分有限。而其他国产芯片设计企业对上游的国产化决心并不强,在海思规模还小的情况下,上游环节国产化艰难而缓慢。只有海思规模达到千亿以上甚至占据中国市场的半壁江山,上游环节才可以获得较高的国产化上限。因此,海思的规模决定中国半导体上游国产化的上限。

最靠近芯片销量的是封测环节。随着海思的做大做强,将显著带动芯片销量的提升。相比前道制造环节,后道封测更具弹性。自 2019 年开始,前道制造环节在国产化突破领域已经取得显著的成果。相比而言,由于封测环节未被制裁,一般芯片设计厂商对国产化诉求并不强烈,导致封装设备/材料环节国产化进程较慢。基于海思极强的国产化诉求,随着其芯片的显著放量,有望加快相关环节国产替代,实现全产业链自主可控。

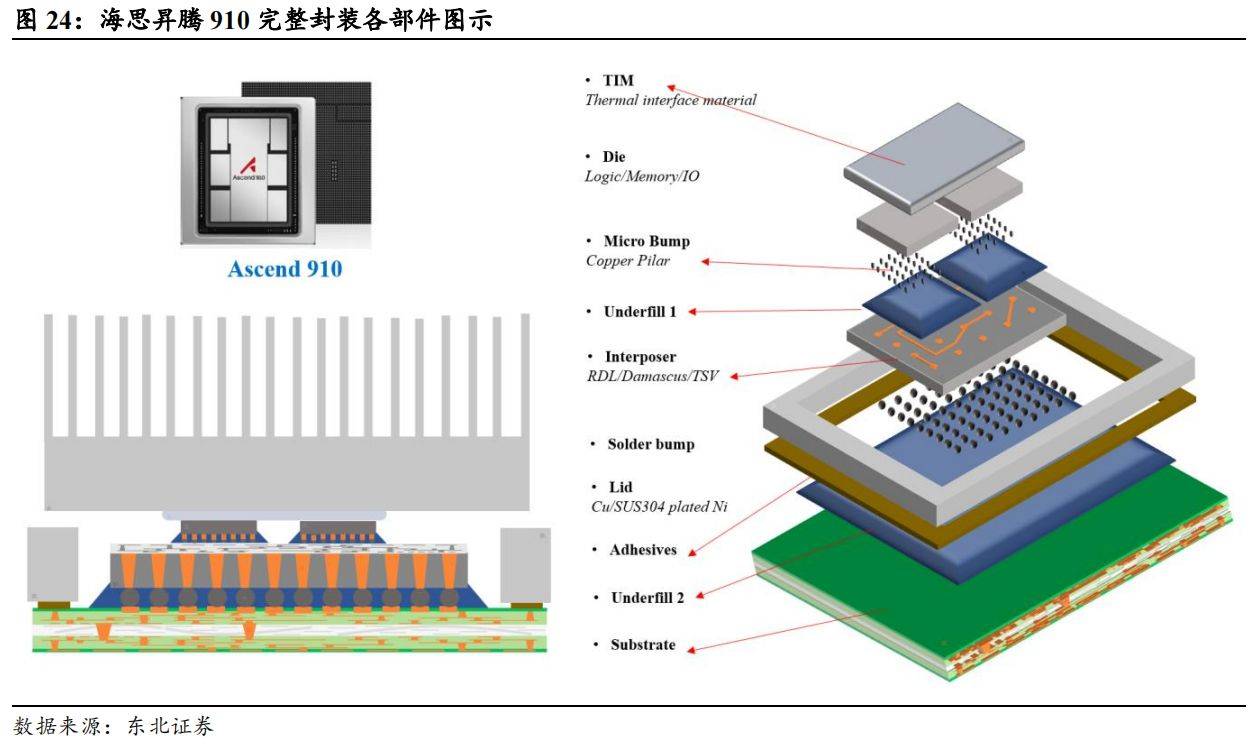

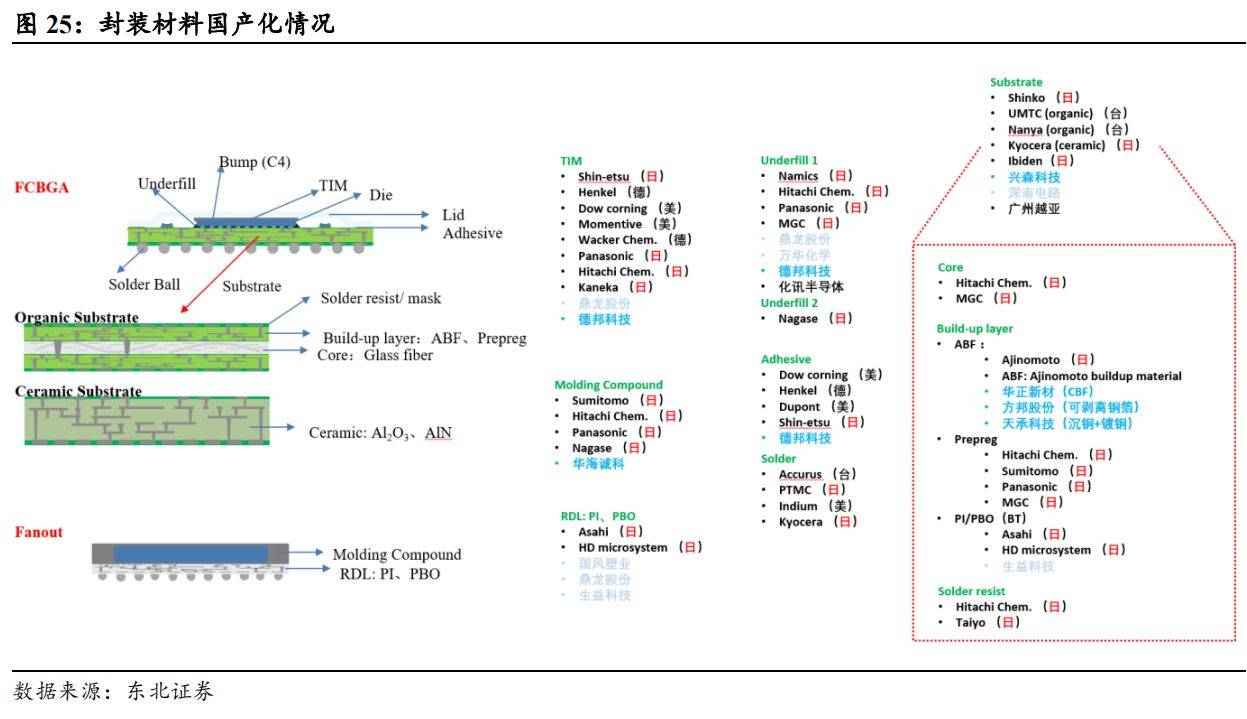

以 CoWoS 封装为例,看国产封装材料供应商突破情况。昇腾 910 作为海思 2019 年期间 AI 芯片,关键封装材料领域均有国产厂商实现突破:德邦科技专注热界面材料(Thermal interface material,TIM)、芯片级底填 underfill、Lid 框胶、DAF 膜等;兴森科技、深南电路实现 FCBGA 载板 0-1 突破;FCBGA 载板上游 ABF 材料及铜层相关有华正新材、方邦股份、天承科技能够直接进行技术替代;华海诚科 EMC 环氧塑封料营收体量为上市公司之最。

国产 EDA 破局者EDA 行业作为集成电路三大战略基础支柱之一,是促进集成电路产业加快速度进行发展、提升设计效率、加速产业技术进步的重要的条件。公司凭借多年的技术积累,在国内 EDA市场占了重要地位。公司产品覆盖模拟电路设计、数字电路设计、平板显示电路设计、晶圆制造、先进封装、存储电路设计和射频电路设计 7 大应用领域,为芯片设计、晶圆制造、封装测试环节的客户提供高效、便捷的 EDA 工具。当前国内实现14nm 以上制程 EDA 工具国产化,公司作为国内市占率最高的 EDA 公司,将充分受益,有望实现业绩高速增长。

3.2.1.1. 北方华创:国内设备平台型领先厂商公司是一家以电子专用设备和电子元器件为基本的产品,集研发、生产、销售及服务于一体的大型综合性高科技公司。电子专用设备方面,公司以大规模集成电路制造工艺技术为核心,研发生产了集成电路工艺设备、太阳能电池制造设备、气体质量流量控制器(MFC)、TFT 设备、真空热处理设备、锂离子电池制造设备等系列新产品,大范围的应用于半导体、光伏、电力电子、TFT-LCD、LED、MEMS、锂电等多个新兴行业。高精密电子元器件方面,公司依托多年的元器件技术积累,建立了新产品、新工艺研发体系,产品技术等级不断的提高,研发生产了电阻、电容、晶体器件、微波组件、模块电源、混合集成电路等高精密电子元器件系列新产品,大范围的应用于精密仪器仪表、自动控制等领域。公司始终站在电子信息技术的前沿,技术开发坚持以自主研发为主、对外技术合作为辅的发展道路。公司依靠自主研发创造了辉煌的业绩,保持了在国内同行业中的技术领先地位。

3.2.1.2. 芯源微:立足涂胶显影,拓展多种设备随公司前道涂胶显影机各项技术的突破与进步,客户认可度不断的提高,offline、Iline、KrF 机台均实现了批量销售,前道涂胶显影机获得了多家头部晶圆厂的重复订单。在前道物理清洗领域,公司生产的 Spin Scrubber 设备已达到国际领先水平,陆续获得中芯国际、上海华力、武汉新芯等多个前道大客户的批量重复订单,国内市占率稳步提升。在后道先进封装和化合物、MEMS、LED 等小尺寸领域,公司的涂胶显影设备和单片式湿法设备已成为众多一线大厂的主力量产设备。

3.2.1.3. 中科飞测:国产半导体量测设备厂商,不断推进自主可控公司 2014 年成立,一直专注与检测设备和量测设备两大类集成电路设备的开发,2017 年无图形晶圆缺陷检验测试设备通过中芯国际的产线验证;同年,三维形貌量测设备通过长电先进产线 年通过长江存储产线验证;薄膜膜厚量测设备 2020年通过士兰集科产线验证。公司多年深耕高端半导体质量控制设备,产品已应用在国内 28nm 及以上制程的集成电路制造产线,公司客户包括长江存储、华天科技、通富微电、士兰集科以及中芯国际等。近年来公司持续在检测量测设备突破,国产替代空间广阔,有望持续受益。

3.2.1.4. 富乐德:设备洁净领先者,零部件翻新打开业绩空间公司专注于为半导体及显示面板两大领域的制造商提供一站式设备精密洗净服务,为客户生产设备污染控制提供一体化的洗净再生解决方案。公司主要营业业务包括半导体设备洗净服务、显示面板设备清洗服务(TFT 设备洗净、OLED 设备洗净、陶瓷熔射再生和阳极氧化再生服务),及半导体设备维修服务等三大类。作为国内设备洁净领域的领先者,公司下游客户涵盖中芯国际、英特尔、长江存储、长鑫存储、联芯、上海华力、华虹等晶圆代工厂以及京东方、华星光电、天马、中电熊猫、惠科等显示面板厂商。公司在半导体先进制程与 TFT 前沿领域的全方位洗净能力推动公司业绩稳定增长。作为美国应用材料公司的合格供应商,公司从 CMP 设备研磨头的维修翻新入手,正在慢慢地拓展至别的设备种类,客户覆盖国内主要设备厂商。公司零部件翻新业务将大大降低晶圆厂更换零部件带来的成本,有望成为公司第二业绩增长曲线. 新莱应材:高洁净材料领先者,半导体国产替代助力腾飞新莱应材是国内唯一覆盖泛半导体、生物医药、食品安全三大领域的应用材料制造商,产品有多种高洁净流体管路和超高真空系统的关键组件。全资子公司山东碧海产品覆盖纸铝塑复合无菌包装材料、液态食品无菌灌装机及配套设备。公司客户覆盖 AMAT、北方华创、中微公司、合肥长鑫、长江存储、伊利、三元、可口可乐、东富龙、楚天科技等多家行业领先企业。在半导体领域,海外公司凭借多年技术积累占据领先,新莱应材的高纯及超高纯应用材料已经通过美国 AMAT 公司认证,产品进入国际领先设备厂商。

3.2.2.1. 安集科技:业绩快速成长,产品平台不断拓展公司纵向提升技术与产品能力,同时横向拓宽产品品类、持续完善产品平台。目前CMP 抛光液积极开发先进的技术节点,多款用于先进制程的产品处于测试验证。电镀液及添加剂业务,公司已覆盖多种电镀液添加剂,并已在先进封装领域实现量产销售。上游原材料方面,部分硅溶胶测试已完成验证,实现销售;氧化铈颗粒正进行规模化量产能力建设。公司持续提升核心原材料自主可控供应能力,助力产品性能和成本结构优化。公司贴近中国大陆及中国台湾市场,运输成本优势显著,能快速响应客户的真实需求,随着产品竞争力的不断的提高,业绩有望实现快速增长。

3.2.2.2. 上海新阳:新功能材料验证量产持续推进,构筑新增长曲线公司致力于电镀、清洗、光刻、研磨四大工艺化学材料全覆盖,具体产品线上,电镀液及添加剂产品覆盖 90-14nm,其中 20-14nm 产品实现量产销售;干法蚀刻后清洗液 14nm 以上全覆盖;用于存储器芯片的氮化硅蚀刻液打破国外技术垄断;PCMP已进入客户端;KrF 光刻胶持续通过客户验证,2022 年 6 月开始批量连续出货,ArF光刻胶处于客户端认证阶段;CMP 研磨液成功进入客户端。公司芯片制造用铜互连电镀液及添加剂、刻蚀后清洗液、氮化硅刻蚀液已实现大规模销售,实现较强国产替代。

3.2.2.3. 彤程新材:精于树脂,全力发展光刻胶,迎来国产崛起最好机遇彤程新材 1999 年起家于轮胎橡胶助剂商贸代理,后建立南北两个研究中心自产橡胶助剂,深耕 20 余年成为中国特种橡胶助剂的领军企业。近年来公司战略布局光刻下