时间: 2023-10-13 08:54:12 | 作者: 产品/永乐国际注册地址

在我们的研究框架中,贵金属价格与美国真实收益率指标(USA 10y TIPS yield)有着明

在我们的研究框架中,贵金属价格与美国真实收益率指标(USA 10y TIPS yield)有着明显而稳定的负相关性(R2=0.93),美国真实收益率是决定金价趋势的核心变量。通常,真实收益率回落有两个阶段,第一阶段真实收益率下行的主要驱动来自国债收益率的回落,第二阶段真实收益率下行的驱动力主要是复苏趋势下通胀预期的抬头。2019年四季度我们正真看到黄金上涨的逻辑逐渐转归第二阶段,但疫情影响下,黄金上涨逻辑又摆动至第一阶段。2、历史经验:疫情期间,“避险情绪+经济转弱预期”驱动金价上行,贵金属有望获得超额收益。回顾2003年非典期间,中国2013年2季度GDP增速降至9.1%,美国制造业PMI也一度在2003年4月份创出46.10的新低,经济短期下行压力较大,因此金价在非典爆发阶段上涨了12.19%,黄金股也出现了明显的相对收益。更重要的是,当前与非典期间所处的经济周期不同,03年非典发生于经济上行周期,当前基钦周期处于探底回升阶段,面临着更复杂的宏观局面,未来或将延续“经济下行+货币政策宽松”的宏观环境。我们大家都认为,贵金属板块具备较优的风险收益比。往后看,考虑到疫情的影响,以及当前仍较为复杂的全球贸易环境,全球经济的企稳进程也面临不断的评估。

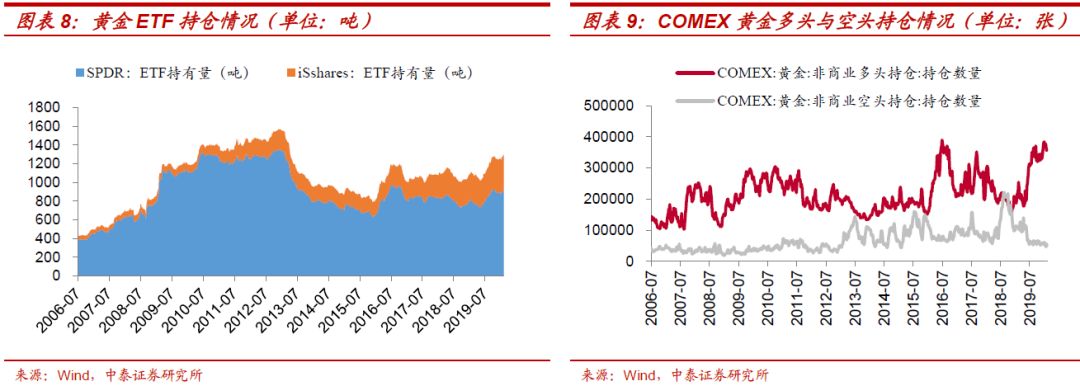

3、黄金ETF持仓稳中有升,COMEX净多头结构延续。截至2020年2月14日,黄金ETF持仓量(SPDR+iShares)1297.34吨,ETF持仓量稳中有升,长线资金看好黄金态度不改。COMEX黄金非商业多头持仓约35.65万张,同时非商业空头持仓降至4.86万张,COMEX净多头结构延续。

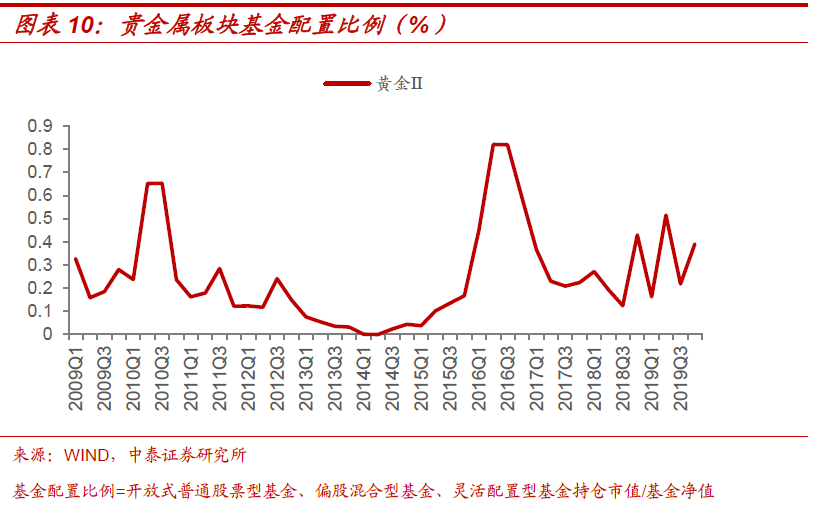

4、贵金属板块机构配置比例处于历史低位。1)从趋势上来看,当前基金对黄金的配置比例仅为0.4%,远低于历史高位水平,黄金板块并未出现投资过热的情形;

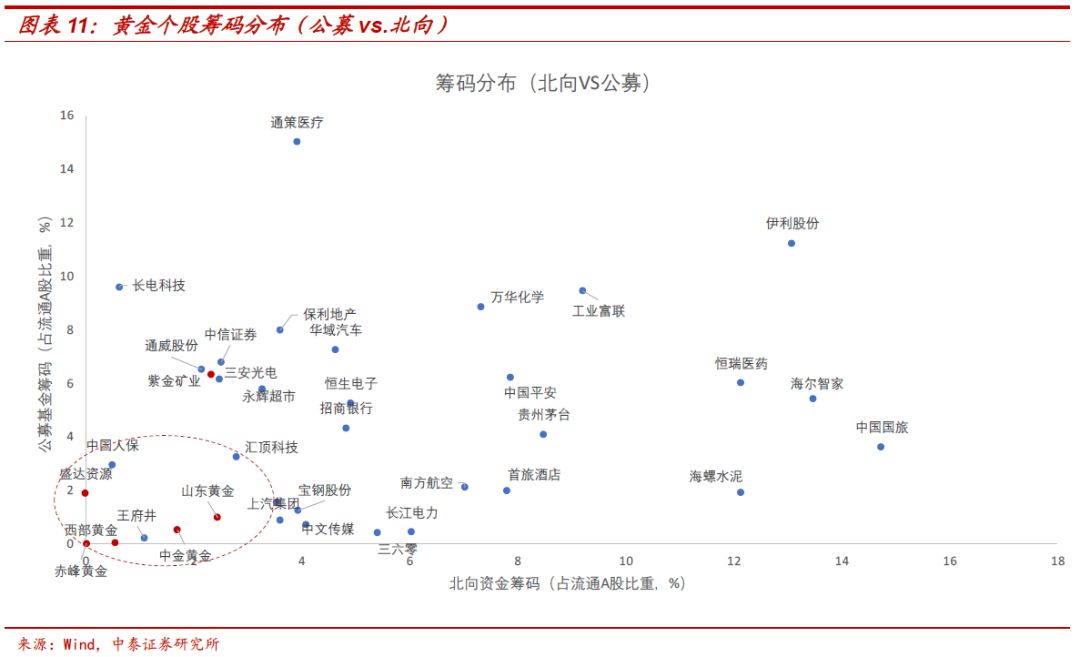

筹码分布具有两低的特征,即公募基金持仓比例低、北向资金持仓比例低。5、金银比保持高位,银价同涨亦具备超涨期权。1)从金融属性来看,金银价格具有同涨同跌的特点;2)金银比是衡量白银相对价格高低的一个有效指标,历史上金银比总体上运行于40-80区间,当前金银比已经接近88,处于历史高位,银价具备上攻动能;

4)回顾历史来看,2000年至今共发生了三次金银比修复的行情,每次金银比修复均在20%以上,板块内白银具备明显的超额收益。6、投资建议:受疫情影响,全球宏观经济短期下行压力增大,美国延续低利率宏观环境,贵金属又摆动至上行周期第一阶段。据2003年非典经验,疫情期间贵金属超额收益(无论是价格还是股票)均较为明显,

8、风险提示:宏观经济波动的风险、美国经济超预期走强的风险、美国通胀超预期回落的风险等。

在我们的研究框架中,贵金属价格与美国真实收益率指标(USA 10y TIPS yield)有着明显而稳定的负相关性(R2=0.93),美国真实收益率是决定金价趋势的核心变量。通常,真实收益率回落有两个阶段,第一阶段真实收益率下行的主要驱动来自国债收益率的回落,第二阶段真实收益率下行的驱动力主要是复苏趋势下通胀预期的抬头。2019年四季度我们正真看到黄金上涨的逻辑逐渐转归第二阶段,但疫情影响下,黄金短期上涨逻辑又摆动至第一阶段。截至2020年2月18日,COMEX黄金收于1604.5美元/盎司,自2013年4月份以来首次站上1600美元/盎司以上。

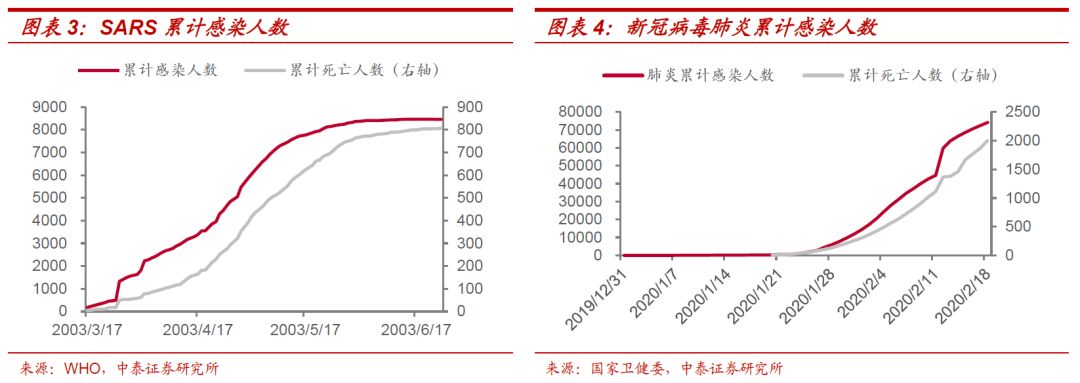

日以后,新冠病毒肺炎逐渐进入爆发期,1月30日,世界卫生组织(WHO)将新冠病毒感染的肺炎疫情定性为国际关注的突发公共卫生事件(PHEIC),截至2月18日24时,31个省(自治区、直辖市)和新疆生产建设兵团累计报告确定诊出的病例74185例,累计死亡病例2004例。当前新冠病毒引起的肺炎事件所处的发展阶段可对应非典事件的第二阶段(爆发阶段)。

“避险情绪+经济转弱预期”驱动贵金属价格上行,贵金属板块有望获得超额收益。

回顾2003年非典期间,中国2013年2季度GDP增速降至9.1%,美国制造业PMI也一度在2003年4月份创出46.10的新低,经济短期下行压力较大,因此金价在非典爆发阶段上涨了12.19%,黄金股也出现了明显的相对收益。更重要的是,当前与非典期间所处的经济周期不同,03年非典发生于经济上行周期,当前为基钦周期处于探底回升阶段,面临着更复杂的宏观局面,未来或将延续“经济下行+货币政策宽松”的宏观环境。我们大家都认为,贵金属板块具备较优的风险收益比。

截至2020年2月14日,黄金ETF持仓量(SPDR+iShares)1297.34吨,ETF持仓量稳中有升,长线资金看好黄金态度不改。COMEX黄金非商业多头持仓约35.65万张,同时非商业空头持仓降至4.86万张,COMEX净多头结构延续。贵金属板块机构持仓仍处历史较低位置

从趋势来看,基金对贵金属板块的配置比例自2016年以来逐步下滑,2019年配置比例整体在低位震荡。2019Q2,贵金属行情启动,配置比例有所抬头,但19Q3避险情绪降温,贵金属配置比例有所回落,19Q4通胀预期抬头驱动金价上行,贵金属配置比例有所回升。总的来看,当前基金对黄金的配置比例仅为0.4%,远低于历史高位水平,黄金板块并未出现投资过热的情形。

从筹码分布来看,黄金板块个股筹码较为分散,配置比例有很大提升空间。我们对比了目前部分行业龙头股与黄金个股公募筹码与北向筹码的分布特征,其中公募持仓数据是2019Q4开放式普通股票型基金、偏股混合型基金、灵活配置型基金持仓数据,北向资金数据为2020年2月18日,不难发现:黄金个股集中在了左下方的象限,筹码分布具有两低的特征,即公募基金持仓比例低、北向资金持仓比例低。当然,从黄金板块内部筹码分布来看,国内公募基金与外资均较青睐于山东黄金和紫金矿业。金银比保持高位,银价同涨亦具备超涨期权

从历史上看,银价同金价走势的正相关性较强(白银同样具有避险和保值需求),表现为金银价格的同涨同跌,且白银价格振幅往往更为明显。

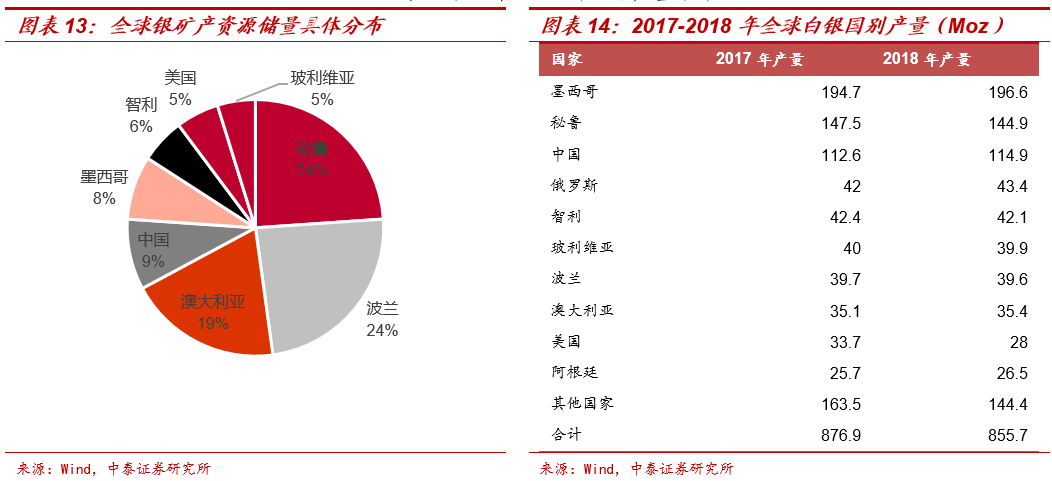

世界白银协会统计多个方面数据显示,由于加拿大、危地马拉和美国的供应中断,世界白银产量连续三年下降。2018年全球矿产白银产量合计约855.7Moz(百万盎司),相比于2017年白银产量下降2%。从需求侧来看:

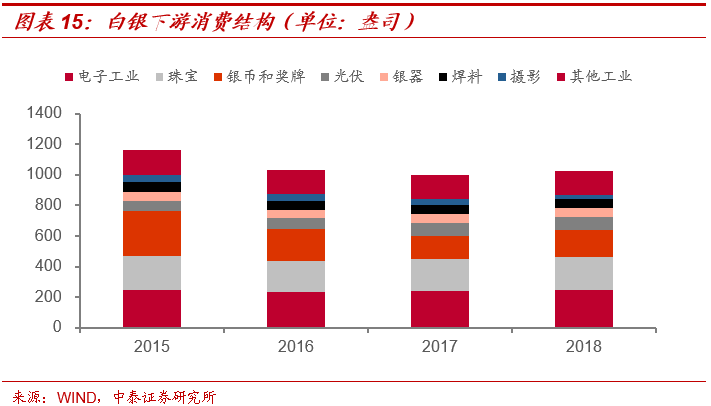

全球银总需求量中的大部分用于制造业,其根本原因在于银具有良好的延展性、导电性和热导率。金属银在制造业中的使用领域包括工业应用、摄影、首饰制造、银器、制币及奖章等领域。传

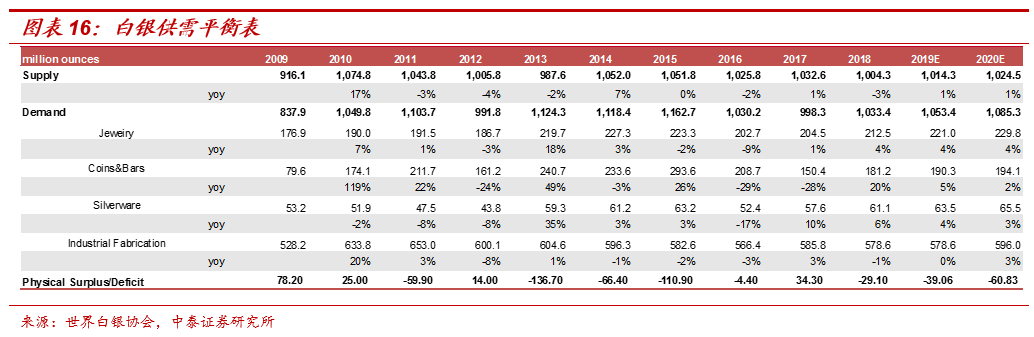

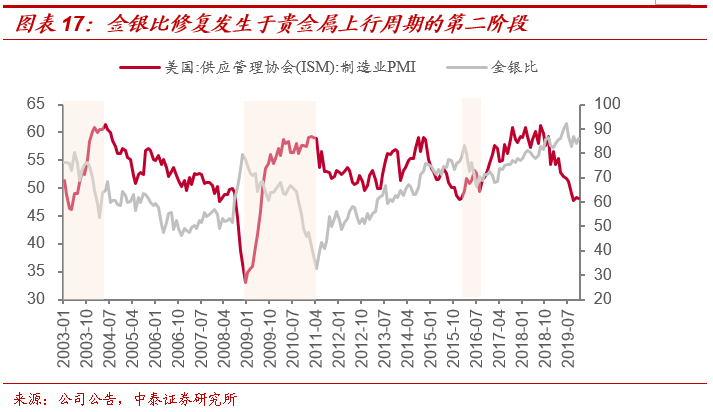

因此,从供需基本面角度看,白银价格也具有较好支撑。金银比修复常发生于贵金属上行周期的第二阶段

反之亦然。当前,金银比已经接近88,处于历史高位,反映出银价相对于金价被低估的实际状况。

更进一步,白银兼具金融与商品双重属性,商品属性则是金银比修复的核心推动力,因此金银比修复常出现在经济复苏初期(即贵金属上行周期的第二阶段)。白银拥有非常良好的延展性、导电性和热导率,因此银在制造业中大范围的应用,其使用领域包括工业应用、摄影、首饰制造、银器、制币及奖章等领域。随着电子工业的快速地发展,以及光伏、新能源等新兴行业的兴起,金属银在工业应用方面的需求有望保持比较高水平。正是由于白银的商品属性,金银比的修复行情常出现在经济复苏初期,我们复盘了近三轮金银比修复行情,每一轮金银比的向下修复都伴随着经济的企稳回升(美国制造业PMI参照)。

历史可鉴,金银比修复在20%以上,板块内白银具备明显的超额收益。2000年至今共发了三次金银比的修复行情:1)2003年6月5日至2006年5月30日,修复周期为1090天,金银比由81.94下修至50.07,变化38.89,期间金价上涨77%,白银价格持续上涨190%;2)2008年10月10日-2011年4月28日,修复周期为930天,金银比由84.39下修至31.71,变化55.31%,期间黄金价格持续上涨81%,白银价格上涨381%;3)最近的一次,2016年2月29日-2016年7月14日,修复周期为136天,金银比由83.20下修至65.79,变化20.93%,期间金价上涨8%,白银上涨36%。

投资建议:受疫情影响,全球宏观经济短期下行压力增大,美国延续低利率宏观环境,贵金属又摆动至上行周期第一阶段。据2003年非典经验,疫情期间贵金属超额收益(无论是价格还是股票)均较为显著,同时考虑到黄金龙头股目前较低PE估值水平(如山东黄金,forward 12m PE=25x,位于历史底部),增配黄金股是较为合适的对冲风险手段。维持行业“增持”评级。